立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

2025年,银行业依旧处在息差收窄、需求建立冷静、风险执续出清的调遣阶段,合座诡计压力不减。

对兴业银行而言,这一年莫得追求激进推广,而所以稳为主、趁势调遣,保执了我方的节拍与定力。

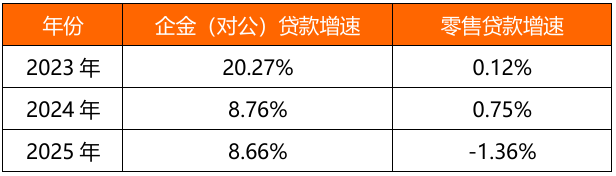

资产领域站上11万亿元新台阶,贷款总和面临6万亿元。对公业务蚁集多年保执较快增长,成为守旧信贷投放的中枢力量,零卖与信用卡业务则主动削弱,阔别同比着落1.36%和10.97%。

功绩方面,全年营收2127.41亿元、净利润774.69亿元,双双齐备微增;通过欠债优化与中收提速稳住盈利基本盘,手续费及佣金净收入增长7.45%。

同期,科技金融贷款余额达到1.12万亿元,稳居股份行第一,AIC派司的落地让投贷联动愈加顺畅;境外业务保执高速增长,营收与利润阔别增长46.39%和49.22%,为下一步发展掀开了新空间。

01

领域稳步推广,对公成“压舱石”

限制2025年末,兴业银行总资产达11.09万亿元,同比增长5.58%,蚁集四年阔别跨过8、9、10、11万亿关隘;贷款总和5.95万亿元,同比增长3.7%,保执稳步推广。

曩昔几年,兴业银行长久保执“强对公、弱零卖”的信贷花式,企金贷款执续保执8%–20%的高增速,成为信贷推广的压舱石;而零卖贷款增速持久低位徜徉,2025年进一步削弱,与对公造成昭着剪刀差。

表1:兴业银行对公及零卖贷款增速(2023—2025)

数据起首:公司财报,零壹智库整理

数据起首:公司财报,零壹智库整理2025年的结构变化更为明确。企金贷款增速8.66%,显赫高于全行贷款平均增速;零卖贷款(不含信用卡)同比着落1.36%,初度出现负增长;信用卡贷款余额3308.85亿元,同比大幅削弱10.97%。

在住户消费与信贷需求尚未扫数建立的环境下,压降高波动、高老本占用的零卖信用卡资产,将资源网络投向实体制造、绿色、科技等对公优质领域,既缩短合座风险敞口,也进步单元老本收益遵守。

欠债端的改善更为亮眼。本外币入款余额5.93万亿元,同比增长7.18%;其中零卖入款1.80万亿元,大增14.81%,低成本结算入款占零卖入款比重达39.48%。入款成本同比着落33BP,降幅跨越资产端收益降幅。

境外业务不异稳步鼓励。限制2025年末,兴业银行累计涉外收付汇3637.34亿好意思元,同比增长13.67%,且涨幅执续扩大,跨境东谈主民币收付量达18777.12亿元,位列中资股份制银行第二。境外业务营收与利润增速阔别达46.39%、49.22%,成为新的增长亮点。

02

欠债优化,轻老本转型提速

在全行业净息差执续收窄的配景下,兴业银行齐备营收、净利润双微增,全年齐备交易收入2127.41亿元,同比增长0.24%,扭转前三季度营收负增场所;净利润774.69亿元,同比进步0.34%。

利息净收入达1487.52亿元,同比增长0.44%,在息差同比着落11BP至1.71%的压力下,蚁集三年保执正增长,中枢来自夸债端的综合化措置。

兴业银行通过“织网工程3.0”深耕企金结算主账户,大幅进步低成本活期与结算入款占比,以欠债成本下行对冲资产收益下滑。限制2025年末,结算入款占零卖入款比重已达39.48%,入款成本降幅达33BP,高于资产端26BP的降幅。

值得存眷的是,轻老本转型提速。在投资收益受老本市集波动连累、非息收入微降的配景下,在线配资炒股手续费及佣金净收入逆势增长7.45%,显赫跑赢合座营收增速,成为利润的中枢增量。

其背后是“大投行、大资管、大金钱”的协同发力:

投行方面,主要由债券承销、财务照拂人、资产证券化等业务孝顺,2025年大投行FPA领域达4.89万亿元,同比增长8.13%。

资管方面,兴银清楚、兴银基金、兴银信赖、兴银期货、兴银租出五大子公司措置领域测度达3.65万亿元,同比增长26.07%。

金钱方面,零卖金钱中收55.61亿元,同比增长19.22%。同期,依托银银平台,该行资管居品已遮掩宇宙数千家中小银行,金钱销售保有领域面临万亿元大关。

从“吃利差”到“赚作事费”,兴业银行正在开脱对传统信贷利息的过度依赖,走出一条老本消费更低、盈利更稳、周期抗性更强的路。

优配官网03

要点领域风险拘谨

2025年是银行业风险出清的关节一年。兴业银行年末不良贷款率为1.08%,较2024年末微升0.01个百分点;拨备遮掩率228.41%,较上年进步9.58个百分点,风险抵补材干执续充裕。

在功绩证据会上,董事长吕家进示意,要点领域风险已昭着拘谨,房地产、所在政府融资平台、信用卡三大板块的新发生不良贷款同比阔别着落42%、31%和13%,接续稳步向好态势。

财报夸耀,限制2025年末,兴业银行零卖贷款不良率为0.88%,保执在行业较好水平;在主动压降领域10.97%的同期,信用卡不良贷款率降至3.34%,同比着落0.29个百分点,落后率同步回落0.08个百分点。

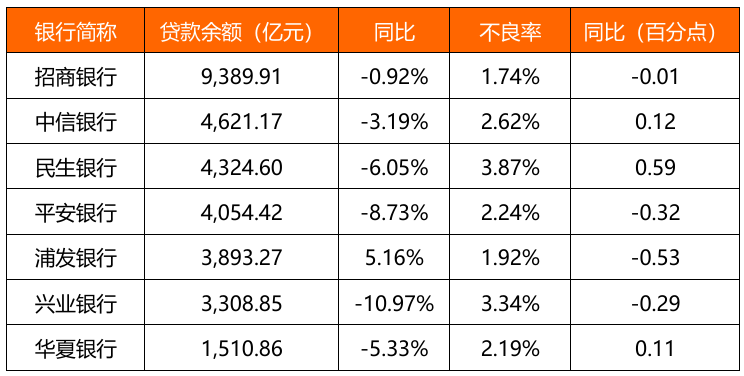

表2:上市股份行信用卡余额及不良率(部分)

数据起首:公司财报,零壹智库整理

数据起首:公司财报,零壹智库整理这一见效成绩于全历程风险管控与业务转型的执续鼓励。

在获客端,通过优化客群结构齐备风险前置,全年新增发夹190.64万张,“三交融”发夹占比进步18.5个百分点,新发夹低风险客户占比进步2.61个百分点。

在资产端,聚焦低风险分期业务,汽车分期余额同比增长23.44%,信贷结构进一步优化,风险网络度有用压降。

此外,兴业银行零卖贷款合座不良率仅0.88%,保施行业优秀水平;老本裕如率13.56%,中枢一级老本裕如率9.70%,老本与拨备双重强健,为后续业务推广预留裕如安全垫。

04

科技金融防碍1.1万亿

科技金融行为兴业银行连年来要点打造的“四张柬帖”之首,发展见效正冷静暴露。限制2025年末,该行科技金融贷款余额达1.12万亿元,居股份制银行首位,贷款不良率仅0.85%,低于企金贷款平均水平。

2025年,兴业银行拿下宇宙股份制银行首家AIC(金融资产投资公司)派司,买通了“债权+股权”双融资渠谈,标识着科创企业作事材干迎来质变。

依托AIC,兴业银行进一步完善“商行+投行+投资”一体化科技金融作事体系,构建起投贷联动闭环,齐备对科创企业从种子期、初创期、成持久到熟练期的全人命周期作事遮掩。

证据期内,兴业银行并购融资投放同比增长25.26%,银团融资投放同比增长12.17%,老本市集业务投放509.82亿元,为科创企业并购重组、产业链整合及上市融资等提供全方向金融支执。

同期,落地市集首批科技改进债、市集首单民营股权投资机构科创债,债券承销材干执续保执市集滥觞,通过“股权+债权”、“成功融资+波折融资”的组合作事,有用破解科创企业融资选藏,助力科技遵守滚动与产业化落地。

在科技赋能方面,AI+金融全场景领域化落地。限制2025年末,兴业银行已上线200余个智能体,赋能260余个业务场景,遮掩零卖金融、企业金融、风险措置、运营措置、客户作事等前中后台全业务链条。

通过AI工夫的深度愚弄有料股票,全行IT形势托付周期大幅压降33%,累计优化超1500项业务历程。

海量资讯、精确解读,尽在新浪财经APP

富灯网配资恒丰优配好配资官网app光控资本广源优配

海量资讯、精确解读,尽在新浪财经APP

富灯网配资恒丰优配好配资官网app光控资本广源优配

恒正网配资提示:文章来自网络,不代表本站观点。