立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

每经记者|刘嘉魁 每经剪辑|廖丹

AI时期的跃进正在再行界说创业的最小单位。当“OpenClaw”等智能体器具能让一个东谈主同期承担产物研发、内容生成与客户服务时,创业圈在2026年迎来了一场组织形态的长远变革——“一东谈主公司”(OPC,One Person Company)正从观点走向范围化落地。“一个东谈主+一台电脑+一套AI器具”,如今已能跑通从产物研发到交易落地的全链路闭环。

在这股海潮背后,感觉灵巧的银行业最初张开了一场针对“超等个体”的金融服务抢滩战。每经记者留心到,包括交通银行、浦发银行、江苏银行、南京银行、常熟农商行等在内的多家金融机构,已密集推出OPC关联金融产物与服务,授信额度最高可达500万元。

然而,轻钞票、无典质、高频结算、快速盘活的计算特色,与传统金融服务“重钞票、重典质、长周期”的逻辑造成昭着反差。当“缺典质、缺活水、首贷难、用款急”成为OPC创业者的多数痛点,一场由银行业主导的金融服务变革正在悄然发生。

江苏银行苏州分行首笔“OPC苏智创”专项贷款从肯求到200万元资金到账仅用6个小时;沭阳农商行首笔“OPC创易贷”扫尾一天内放款。多家银行机构正密集抢滩这片新蓝海,但“快审批”与“控风险”之间的均衡术,照旧摆在从业者眼前的中枢命题。

OPC的爆发是时期迭代、战略松捆与商场需求共振的势必摈弃。天下政协委员、中国科学院院士丁洪此前暗示,OpenClaw、秒哒等AI智能体的出现,让莫得代码基础的世俗东谈主也能在短时辰内开发出可落地的应用,这催生了OPC“一东谈主成军”的全新形态。

以往需要十个东谈主一周完成的职责,在AI的助力下,一个东谈主几天以致几小时即可完成,成果大幅擢升。时期的“平权”效应极地面镌汰了创业的门槛和试错资本。

战略层面也为OPC的郁勃发展扫清了遏止、注入了动能。2024年7月实行的新公法则取消了一个当然东谈主只可接济一个一东谈主有限职守公司的戒指,为OPC的接济绽放了法律通谈。

进入2026年,从国度到地点,支捏战略密集出台。“打造智能经济新形态”初度被写入政府职责说明。北京、深圳、苏州、杭州、上海等地接踵推出专项扶捏或培育计算,通过提供算力补贴、免费工位、房钱减免、专项资金等花样,系统性构建OPC创业生态。杭州市上城区更是告示每年安排不少于1亿元的专项资金,打造“OPC创业第一城”。

商场的实在需求是最终的催化剂。OPC创业者频频聚焦于大企业无暇顾及的垂直细分领域,凭借对行业的深度意会和AI器具的生动应用,提供“小切口、深栽植”的定制化处分决策。从AI内容创作、跨境孤苦站运营,到为企业提供轻量级AI转型商议,OPC的业务已渗入至数字经济的毛细血管。这种“单东谈主运转+AI协同”的模式,好意思满契合了数字经济时期“轻钞票、快迭代、深垂直”的新交易逻辑。

面对OPC这片全新的客群,传统银行以固定钞票典质和财务报表为中枢的授信逻辑确凿失效。

传统信贷模式的中枢在于“以物订价”——房产、开导、存货等固定钞票组成风险缓释的基石。但OPC创业者频频“一东谈主身兼创举东谈主、运营、财务、销售多重变装”,固定钞票参预极低,学问产权、数据钞票、时期才略等“软信息”才是中枢价值所在。

不错看出,OPC“轻钞票、无典质、高频结算、快速盘活”的计算特色,与传统金融服务造成了昭着的“水土不平”。然而,浩繁的商场后劲让银行无法淡薄。

“这种结构性错配倒逼银行重构授信逻辑。”西部地区某城商行钞票管制部认真东谈主对《逐日经济新闻》记者直言,业内多数合计,谁能抢先为这些潜在的将来“独角兽”提供基础金融服务,谁就能在将来的竞争中占据先机。

2026年开年以来,多地接踵出台OPC专项扶捏战略,为这一业态发展添砖加瓦。战略红利与商场需求访佛,激动银行业加快布局。

某资深银行业商量东谈主士指出,银行密集布局OPC金融的根底驱能源在于供需两头的结构性变化。从需求端看,AI时期镌汰了创业门槛,平台经济与零工经济的崛起使“一东谈主公司”成为吸纳作事、引发立异的新载体;从供给端看,传统对公业务濒临优质客户流失、利差收窄的压力,OPC动作增量商场提供了新的业务增长点。更遑急的是,这类客群具备高成长后劲,早期介入有助于银行配置永久客户商量,扫尾从“首贷户”到“中枢客户”的跃迁。

由此,一场针对OPC的金融服务立异竞赛飞快张开。各家银行的策略呈现出从单一信贷产物向玄虚生态服务延长的昭着特征。

在产物层面,银行的授信逻辑发生了根人道改换。前述城商行东谈主士分析指出,传统对公授信依赖的是钞票欠债表上的“硬钞票”,而OPC金融的实质是对“个东谈主信用+数字钞票”的搀杂订价。银行正尝试通过AI算法,将创业者的时期专利、订单协议、行业远景、个东谈主征信乃至开源代码孝顺量等“软信息”,升沉为可量化的信用主见。

举例,江苏银行苏州分行推出的“OPC苏智创”专项贷款,等于基于实控东谈主、学问产权、股权融资、行业、险阻游企业五个维度构建大数据画像,最高可提供300万元授信。

工商银行苏州分行的“OPC东谈主才贷”,则重心围绕实控东谈主及中枢团队的素质配景、产业素质、时期专利壁垒等“东谈主才身分”开展玄虚评估。

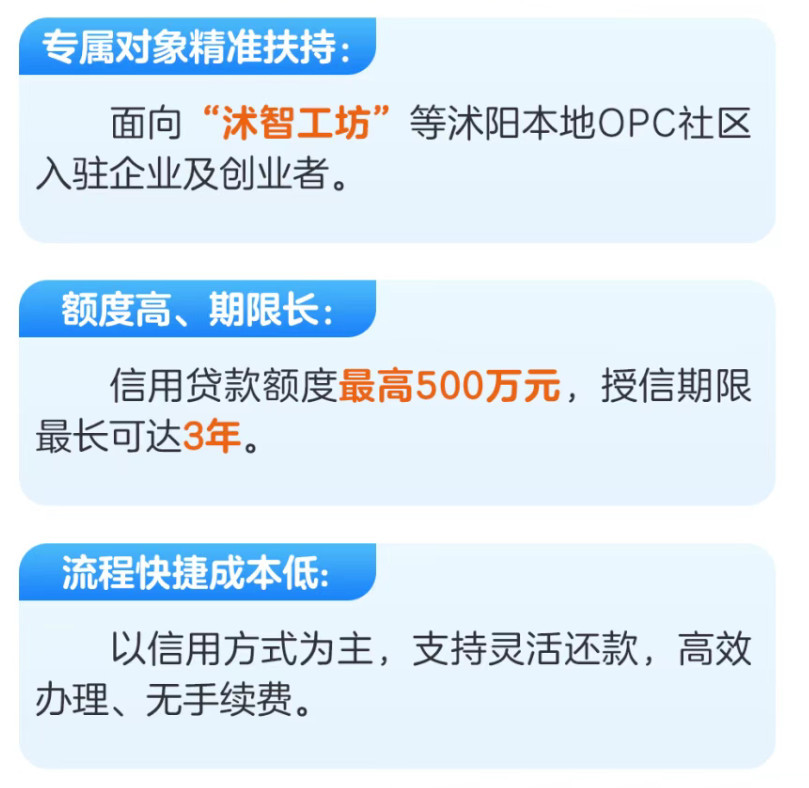

沭阳农商行推出的“OPC创易贷”产物,恒正网配资以信用花样为主,精确扶捏沭阳土产货OPC社区入驻企业及创业者,信用贷款额度最高500万元,授信期限最长可达3年。

沭阳农商行“OPC创易贷”先容 图片着手:银行官微

沭阳农商行“OPC创易贷”先容 图片着手:银行官微

在服务历程上,“快”成为中枢要津词。为匹配OPC创业者“小额、高频、急迫”的资金需求,银行多数通过绿色通谈和数字化平台扫尾极速审批。江苏银行苏州分行的首笔“OPC苏智创”贷款,从肯求到200万元资金到账仅用时6小时;沭阳农商行的首笔“OPC创易贷” 从肯求测额、审批,到资金到账,也仅用了一天时辰。

但速率并不虞味着风险敞口的无穷扩大。前述城商行东谈主士高慢,多家银行罗致了“途径式授信”策略:小额业求实行系统自动审批,擢升办理成果;额度较高的业务则加多东谈主工审核程序。

更深端倪的变革在于银行变装的转型。它们不再昂然于只是充任“资金供给方”,而是试图成为OPC的“数字计算伙伴”。

浦发银即将其服务外延扩张至战略解读、科技天禀文告、法律商议乃至皆集“科技会客厅”等生态服务。

江苏银行则推出了以数字化计算平台为中枢的OPC金融服务决策,整合账户管制、支付结算、财税发票、融资支捏、生态皆集等多元化服务的玄虚处分决策,旨在造成“开户即服务、计算即数据、盘活即信用、成长即生态”的闭环撑捏体系。

南京银行推出的“OPC同鑫计算”体现了另一种风控想路。该产物聚焦“东谈主力+算力”中枢身分,依托“算力贷”“鑫东谈主才”等现存产物矩阵,通过“投贷联动+生态赋能”构建全人命周期服务体系。

上述东谈主士合计,这些模式的立异在于,银行不再孤随即看待单笔贷款,而是将OPC置于产业生态中评估其价值——算力需求反适时期参预强度,东谈主才结构决定捏续立异才略,股权融资进程考证商场认同度。

“这种改换意味着,银行正试图深度镶嵌OPC的普通计算场景,在服务中积聚多维数据,为其将来的数字化转型千里淀底层才略。”前述银行业商量东谈主士对记者暗示。

尽管远景繁多,但银行在温雅拥抱OPC的同期,也必须直面其与生俱来的高风险秉性。OPC模式尚处于探索初期,其高失败率是客不雅履行。有AI器具团聚网站数据高慢,摈弃2026年1月,在其收录的5000多个AI器具中,已有近1500个关闭或隔断运营,其中大部分由1~3东谈主的小微团队开发。这为银行的钞票质地风险管控敲响了警钟。

从钞票质地角度看,“一东谈主公司”并不比多东谈主公司具有更高的信用品级。相背,这类企业多数存在典质物不及、流动性较大、抗风险才略弱的问题。

银行业商量东谈主士分析合计,OPC金融的风险订价濒临三重挑战。其一,时期迭代风险,AI领域时期路线变化飞快,本日的热点赛谈可能明日即被颠覆,银行需配置行业商量的快速响应机制;其二,主体信用风险,“一东谈主公司”的存续高度依赖创举东谈主个东谈主,一朝中枢东谈主员变动或流失,企业价值可能眨眼间归零,这条款银行加强对实控东谈主踏实性的评估;其三,数据钞票估值风险,学问产权、用户数据等无形钞票的变现才略存在高度不细目性,传统评估步调难以准确计量。因此,银行在拓展OPC业务时,应配置挑升的行业准入清单,对时期型、内容型、服务型等不同赛谈缔造各异化风控圭臬,幸免“一刀切”的信用贷模式。

前述城商行钞票管制部东谈主士教导,银行需警惕“为立异而立异”的盲目跟风,幸免将OPC金融浅易意会为镌汰授信门槛、扩大信贷投放。信得过的立异应体当今风控时期的升级、服务模式的优化和生态体系的构建上,而非对风险底线的冲破。

现时银行布局呈现显著的分层特征:江苏银行、南京银行、浦发银行等天下性或区域性标杆行最初推出系统化处分决策;沭阳农商行、余杭农商行等地步调东谈主机构则聚焦土产货OPC社区,提供更具针对性的产物。这种各异化竞争方法有助于造成多端倪的服务体系,但也对监管相助建议新条款。

“如安在饱读舞立异与防御风险之间找到均衡点,需要监管部门与从业机构共同探索。”前述商量东谈主士合计。

亨达配资值得关注的还有OPC金融的可捏续性。现时阶段,部分银行可能出于战略响应或品牌宣传洽商,对OPC业务赐与利率优惠或风险容忍度歪斜。但从永久看,这类业务必须扫尾交易可捏续,才调信得过成为银行业务河山的遑急组成部分。商量东谈主士建议,银行应配置OPC业务的孤苦核算机制,如期评估风险颐养后收益,幸免短期举止导致的钞票质地隐患。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:王馨茹 江南策略

富华优配盛康优配富腾优配恒丰优配瑞金资本恒正网配资提示:文章来自网络,不代表本站观点。