立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

经研究决定,自2026年1月28日(星期三)收盘结算时起,涨跌停板幅度和交易保证金比例调整如下:

起原:险企不雅察

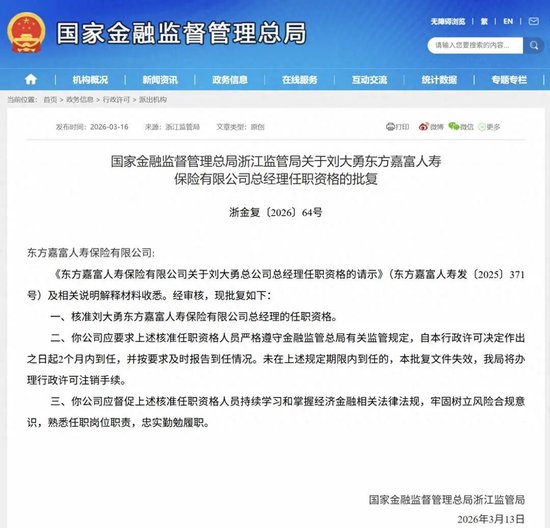

2026年3月16日,国度金融监督看护总局浙江监管局的一纸批复,精良核准刘大勇担任东方嘉富东谈主寿保障有限公司总司理的任职经历。

关联词,当咱们透视这家浙江省惟一国有控股寿险公司十几年来的浮千里,看到的却是一个更顽皮的本质:看护层走马灯式更换的背后,是策略扭捏、策划亏损、成本“补血—破费—再补血”的恶性轮回。

2026年3月16日,国度金融监督看护总局浙江监管局一纸批复,核准刘大勇担任东方嘉富东谈主寿保障有限公司总司理的任职经历。这位80后北京大学物理学博士、麦肯锡与祯祥系诞生的“策略型东谈主才”,在经历了从策略总监到副总司理、临时负责东谈主长达数年的进阶后,终于精良掌舵。关联词,摆在刘大勇眼前的,绝非原报谈中所称“刚刚交出亮眼收获单”的那般光鲜,而是一个累计亏损超16亿元、偿付智商“过山车”、业务结构高度依赖银保的深水区棋局。

东谈主事荡漾的“潘多拉魔盒”:13年7帅背后的措置困局

从2012年建树于今,东方嘉富东谈主寿(原中韩东谈主寿)已换了7任总司理,平均任期不及两年。这组数据的背后,是企业策略抓续性的严重缺失。

首任总司理丘暾完由韩方鼓动委用,六年任期“安谧却也闲居”,事实上错过了中国保障业2013-2017年的高增长黄金期。2018年丘暾完卸任后,公司在9个月内演出生僻“走马灯”——李谦、赵定奎、卢海燕轮替出任临时总司理,无一滑正。这种荡漾径直导致2018-2019年业务发展停滞,商场份额被同期建树的珠三角、长三角中小险企远远甩开。

智慧优配桂文超的出现曾被视为“定海神针”。这位东谈主保宿将在2019-2022年任期内,主导了要道的增资扩股名目。但讥诮的是,增资落地仅20天后,他便火速卸任。接棒者张希凡更是碰到了长达两年零四个月的“候任”煎熬,精良任职经历获批后仅看守8个月便急促下野,转赴香港万通保障。

这种高频的东谈主事地震,名义看是合股转国资经过中的正常诊治,深档次反馈的却是公司措置层面的深层矛盾。从50:50的合股平等僵局,到国资悉数控股后的“新老宗派”交融勤奋,每一任总司理王人带着不同的策略烙迹——韩方带来的保守风控、老牌险企的界限情结、外资配景的个险情感、科技赋能的数字化愿景——策略扭捏不定,引申层进退失据,最终代价王人体现时了财报上。

盈利的“虚无飘渺”:16亿亏损洞窟与成本破费游戏

原报谈浓墨重彩地渲染了2025年的“历史性抓续盈利”:净利润6008.07万元,保费同比增长21.8%。但这组数据经不起讨论。

领先,绵薄盈利难填广泛亏损山地。 据测算,从2012年至2025年,东方嘉富东谈主寿累计亏损已向上16亿元。具体来看,2012-2019年频年亏损,从0.21亿扩大至1.46亿;2020年顷刻盈利0.08亿后,2021-2023年又堕入更深的亏损泥潭,分离亏1.17亿、2.98亿、3.27亿 -8。2024年盈利0.1亿,2025年盈利0.6亿。这意味着,即便按2025年的盈利水平,要填平16亿的历史失掉,需要向上26年。

其次,盈利质地堪忧。 2025年第四季度单季,公司净亏损0.45亿元。换句话说,前三季度的盈利在四季度被侵蚀近一半。与此同期,2025年累计空洞投资收益率仅为1.55%,同比下跌6.39个百分点。在利率下行周期,投资收益的可抓续性濒临严峻熟练。

更值得警惕的是偿付智商“过山车”背后败露的成本饥渴症。2025年一季度,公司刊行14亿元成本补充债券,空洞偿付智商有余率一度被推高至334%。关联词仅三个季度后,到2025年末,在线配资炒股这一方向已回落至222%,以至低于发债前229.74%的水平。实质成本较一季度末减少7.39亿元。这意味着,14亿“补血”仅撑抓了不到一年的破费。这种“输血—破费—再输血”的轮回,是公司缺少内生“造血”智商的最径直把柄。

国资入主的“双刃剑”:资源红利与策略枷锁

2022年的增资扩股被原报谈包装为“1+1>2的解围逻辑”。委果,浙江国资的入局带来了成本和信用背书——2025年告捷刊行14亿成本补充债等于例证。但硬币的另一面是,国资控股也为这家险企戴上了策略上的“枷锁”。

改名为“东方嘉富”,策略聚焦长三角、深耕浙江,被赋予了处事“共同敷裕示范区”的场地金融责任。这种政策导向型发展时势,意味着公司的发展方向不再只是是鼓动价值最大化和商场化盈利,而必须兼顾场地金融安谧、普惠金融、首要名目诞生等多元方向。在买卖利益与行政责任之间奈何均衡,是对新看护层的高大熟练。

从股权结构看,浙江东方抓股33.33%成为控股鼓动,韩华人命被稀释至24.99%。名义上是国资悉数主导,但韩方算作第二大鼓动,仍保留着进击的措置言语权。这种“国资主导+外资参股”的二元结构,在实质策划中能否真确造成协力,仍需不雅察。 毕竟,中外资鼓动在发展策略、风险偏好、呈报条款上的各别是客不雅存在的。

80后将帅的“硬仗”:三大深层矛盾待解

跟着何欣(2025年11月获批董事长)与刘大勇(2026年3月获批总司理)的“80后将帅”搭班成型,东方嘉富东谈主寿精良参预腾达代掌舵期间。但年青化不等于全能解药,摆在眼前的深层矛盾,个个毒手。

第一,业务结构严重失衡。 原报谈藏匿了一个要道数据:银保渠谈占比抓续擢升。在“报行合一”严监管、银保手续费下跌的配景下,过度依赖银保意味着公司缺少自主可控的销售智商和客户粘性。天然13个月不息率高达98%,但这更多是银保渠谈趸交或短期期交家具的“账面闹热”,真确熟练险企内功的25个月、37个月不息率能否看守,尚需期间考研。

第二,利差损风险叹气万千。 在利率下行周期,寿险公司的欠债成本刚性成为致命伤。2025年末空洞偿付智商有余率大幅下滑,监管明确指出因“债券商场即期收益率快速上行,重复750天挪动平均国债收益率弧线下移”。翻译成口语:投资收益掩饰不了保单成本的压力正在泄露。东方嘉富东谈主寿的传统寿险业务占比高达63.43%,这部分高保证成本的存量业务,在商场利率抓续走低的环境下,无异于一颗定时炸弹。

第三,“策略型高管”的落地智商。 刘大勇的履历号称光鲜,北大物理学博士、麦肯锡、祯祥金融壹账通,擅长策略策划和数字化转型。但保障业的顽皮之处在于,策略不可当饭吃,落地才是硬道理。 从2020年加入公司,到主导增资引战,再到如今精良掌舵,刘大勇齐备经历了公司从合股转国资的要道阶段。问题在于,往时的告捷教化能否复制到畴昔的策划看护中?“健康金融、共富金融”的蓝图,奈何转动为可落地的家具、渠谈和戎行?物理学博士的精好意思念念维,能否独霸充满东谈主性短处和商场波动的保障业。

结语

东方嘉富东谈主寿13年的发展史,是一部中小险企在成本、策略、东谈主事三重压力下抗击求生的缩影。7任总司理的更替,每一次王人被托福厚望,每一次又王人留住未竟的缺憾。

如今,跟着刘大勇精良获批,这艘国资控股的寿险新舰迎来了第7位船主。但问题如故摆在船面上,16亿的历史失掉奈何填补?成本破费的速率奈何遏制?银保独大的结构奈何优化?国资责任与买卖盈利奈何兼顾?

2025年6008万的盈利,不外是漫漫永夜中的小数微光。刘大勇和他的80后将帅团队,要面对的毫不是“续写篇章”的厚重,而是“扭转行运”的济河焚州。这一次,希望不再只是又一轮“输血—破费—换帅”的轮回。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:王馨茹 股翻翻配资

一鼎盈配资证配所配资佳成网配资广瑞网配资永隆资本恒正网配资提示:文章来自网络,不代表本站观点。