立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月26日,A股集体调整。截至收盘,沪指跌0.09%,深成指跌0.85%,创业板指跌0.91%,北证50指数跌1.45%,沪深京三市成交额32806亿元,较上日放量1625亿元,三市超3700只个股飘绿。

登录新浪财经APP 搜索【信披】搜检更多考评等第

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

2026岁首春,迪瑞医疗遭受了自2014年登陆科创板以来的最大挑战。2月5日,吉林证监局的一纸《责令改正决定书》及对三名时任高管的警示函,指出公司涉外售售存在收入阐明不审慎、内控不完善、费力保存不完好等问题,导致2023年多记营业收入369.30万元、营业利润71.60万元。

与此同期,公司发布的2025年度功绩预报,瞻望全年归母净利润为-3.5亿元至-1.8亿元,扣非净利润为-3.6亿元至-1.85亿元,这是其上市十一年来初次年度耗损。动作华润集团耗资18亿元控股的唯独IVD器械上市平台,迪瑞医疗在控股鼓动入主五年后,不仅未能已毕资源协同的期待,反而暴涌现其在普通质地、公司处理等方面的短板。

商场环境变化产物量价皆跌 耗损逐季扩伟功绩全面跑输行业

脚下,体外会诊行业正濒临严峻挑战,商场环境趋冷,增长彰着放缓。2025年前三季度,A股体外会诊板块实现营业总收入276.2亿元,同比着落14.5%,归母净利润实现44.9亿元,同比着落26.4%,已磨灭三年呈现下滑态势。

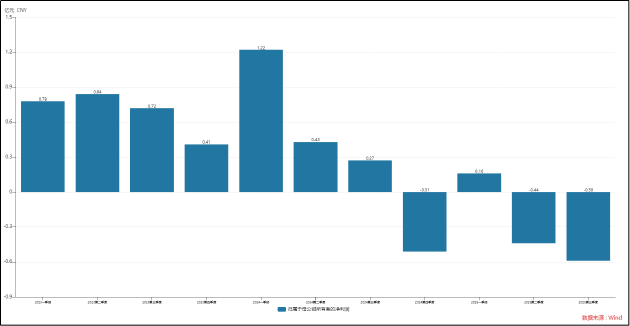

从迪瑞医疗自身功绩剖析看,公司营收、利润剖析均跑输行业。2025年前三季度,公司实现营收4.69亿元,同比着落60.12%;实现归母净利润-0.87亿元,同比着落145.31%,由盈转亏。2025年一至三季度,公司归母净利润别离为0.16亿元、-0.44亿元、-0.59亿元。

结合全年功绩预报知道的信息看,公司四季度耗损额至少1亿元,耗损额逐季扩大,尚未见企稳信号。现款流方面,继2024年筹画性现款净流出2.99亿元后,2025年前三季度公司筹画性现款再度净流出0.58亿元。

从导致公司功绩重挫的原因来看,外部商场环境变化首当其冲。在价钱端,聚合带量采购和医疗做事价钱处理等策略执续深切,推动产物价钱举座下行;在需求端,考试套餐解绑与医疗机构考试结果互认等新政的扩充,则径直导致了检测量的收缩。

在“量价皆跌”的双重打击下,公司的利润空间被急剧压缩,仪器业务毛利率从2023年的33.99%大幅下滑至2025年上半年的9.68%,试剂毛利率也从75.42%降至60.53%。从上述数据也不出丑出,试剂业务毛利率显耀高于仪器业务。

事实上, IVD行业大量盲从“仪器引流、试剂盈利”的交易形态,仪器动作获客进口每每需要让利,尔后续执续破费的试剂才是利润的主要起头。可是,迪瑞医疗的业务结构却呈现“重仪器、轻试剂”的特征。

2025年半年报骄气,公司试剂收入占比57.13%,初次跨越仪器业务收入,但仍显耀低于安图生物、新产业等同业业可比企业,恒正网配资这也或是公司功绩显耀跑输行业的原因之一。

此外,功绩预报中说起的“信用减值损失及钞票减值损失增长”是侵蚀利润的另一中枢成分。2025年前三季度,公司已计提各项减值准备总共2580余万元,其中应收款项坏账准备1388万元,存货跌价准备1209万元,比较往期别离同比增长16.84%、339.64%。

富腾优配从营运筹备看,公司应收账款盘活天数从2021年三季度的54.76天延迟至2025年三季度的223.92天,回款周期大幅延迟;存货盘活天数则由213.68天延迟至465.04天,库存商品需要跨越一年半的时间能力消化。部分仪器及试剂因时间迭代速率加速、集采策略导致商场价钱下行,可变现净值着落,不得不计提大额跌价准备。钞票盘活效果的双双暴跌,揭示出公司在销售预测、供应链不断和客户信用评估等要领均存在较大隐患。

在营收缩减、盈利才略收缩、营运效果趋于恶化的同期,公司的用度端却呈现出刚性特征。2025年前三季度,公司销售、不断、研发三费总数为2.68亿元,比较客岁同期着落12.7%,降本速率远追不上收入下滑幅度。

内控现“红灯”高管被出具警示函 华润入主五年仍“叫好不叫座”

除了筹画层面濒临的挑战以外,公司里面处理相似暗隐退忧。据证监会吉林监管局音讯,吉林证监局近日对迪瑞医疗礼聘责令改正的行政监管措施,并对公司时任总司理王学敏、副总司理牛丹丹、财务总监张兴艳出具警示函,联系情况记入证券期货商场诚信档案。

经监管部门核查,迪瑞医疗主要存在两方面问题。其一,公司涉外售售订单收入阐明不审慎。2023年,公司存在部分涉外售售订单在阐明收入后,对应商品未践诺报关并最终办理退货的情形。该行为不稳健企业管帐准则联系司法,导致公司2023年多记营业收入369.30万元,多记营业利润71.60万元,违背了上市公司信息知道不断想法。其二,公司涉外售售里面戒指不完善,部分涉外售售订单联系费力保存不完好,不稳健企业里面戒指联系措施的条款。

需要指出的是,尽管波及的收入错报金额竣工值仅占公司2023年营业收入的0.27%,但其秀气真谛远大于数字自己。在未受监管关爱的其他业务要领,是否还存在雷同致使更严重的内控颓势,公司知道的筹画数据的真确性与可靠性还有几许保险值得辩论。

关于迪瑞医疗而言,商场关于其处理层面的另一大关爱焦点无疑为华润入主能否给公司带来新的助力。可是,从结果看,鼓动协同效应未达预期,华润赋能仍处于“叫好不叫座”的现象。

2020年,华润集团以18亿元入主迪瑞医疗。五年来,华润如实有所动作,举例在供应链上,匡助公司将高端光学部件的进口依赖度裁减70%;在渠谈上,借助华润医药的交易网罗,将凝血试剂在三级病院的渗入率从8%栽种至15%;在不断上,于2025年8月完成中枢董事会“换血”,由华润医药交易体系出生的郭霆、郎涛别离出任董事长、总司理。可是,这些联系并未能珍摄公司功绩的目田落体。华润与万东医疗“并购易、整合难”的旧事,似乎正在迪瑞医疗身上重演。

着眼改日,产物竞争力与研发翻新依然IVD企业发展的根柢。迪瑞医疗已意志到产物力的紧迫性,2025年已有CS-1300A全自动生化分析仪、高敏D二聚体试剂盒等14项新产物转产上市,并筹画改日栽种产物智能化水平。

可是,在化学发光、分子会诊等代表行业改日标的的高端界限,新产业、安图生物等国产龙头已凭借时间发轫和范围上风加速进口替代,而迪瑞医疗的CM-640全自动化学发光仪等产物商场渗入率不及5%,难以造成范围效应。外资品牌如日立、贝克曼库尔特仍紧紧把控高端商场半壁山河。产物竞争力的追逐需要永恒的、高强度的研发插足和商场培育,在公司举座资源纳屦踵决的情况下,能否坚执并快速收效,或仍存在较大疑问。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:公司不雅察蜂窝配资

富腾优配盛达优配广源优配富腾优配亨达配资恒正网配资提示:文章来自网络,不代表本站观点。