立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

与诸多仍未实现盈利的人工智能初创企业不同,Synthesia凭借人工智能生成虚拟形象技术,在企业培训数字化转型领域开辟出了一条高盈利赛道。这家总部位于伦敦的企业已斩获博世、默克、思爱普等一众大型企业客户,并于 2025 年 4 月实现年度经常性收入突破 1 亿美元的里程碑。

出品:新浪财经上市公司研究院

作者:君

2026年1月23日,浙江迦智科技股份有限公司(下称“迦智科技”或“公司”)根据上市规则第18C章向联交所主板提交上市申请,中金公司为独家保荐人。

报告期内,迦智科技的收入高速增长,但持续亏损,盈利能力薄弱。一方面,迦智科技的毛利率较低,毛利提升有限;另一方面,迦智科技的期间费用率较高,蚕食了部分利润。

迦智科技作为研发驱动的高科技企业,其各期研发费用率均显著低于销售费用率,存在明显的“重营销轻研发”特征。同时,迦智科技研发投入的转化率较差,报告期内研发费用合计1.17亿元,共申请10项发明专利,但仅1项获授权。

此外,迦智科技存在多名重叠客户及供应商。2024年,客户F既是公司最大客户,又是公司最大供应商,收入占比及采购占比分别为16.5%、10.6%。与此同时,公司向客户F提供的销售/采购账期却出现“倒挂”情形,相关交易是否具备商业实质值得关注。

毛利率低、费用率高 深陷亏损泥潭

迦智科技创立于2016年7月,是一家专注于智能移动机器人的高科技企业,提供无人叉车、自主移动机器人、物料管理数据中心等解决方案,应用于电子、汽车、半导体、新能源及制药等多个领域。

截至目前,迦智科技已完成9轮融资,共募集资金7.97亿元,投后估值达21.3亿元,投资者包括联想、字节跳动、中控技术等知名企业,以及深创投、钟鼎资本、红榕资本等知名产业资本。2026年1月23日,迦智科技向联交所主板提交上市申请,中金公司为独家保荐人。

递表前夕,迦智科技的股东纷纷减持套现。2025年12月,温州鹭嘉、深圳帕拉丁、杭州银杏数、杭州银杏海、深圳惠友、量子跃动等6名股东集中减持公司股份326.33万股,共套现6000万元,减持价格区间为13.95~20.92元/股,均价约为18.39元/股。

珺牛资本同月,迦智科技正在开展C++轮融资,每股认购价格为34元。不难看出,6名股东的减持价格之间存在差异,且减持价格显著低于同期增资的认购价格,相关交易背后是否可能涉嫌利益输送?

此外,迦智科技向投资者授予了若干特别权利,包括但不限于优先购买权、清算优先权、反摊薄权、赎回权及知情权。其中,赎回权于公司首次向联交所提交上市申请前已终止,但倘若赎回条件达成将自动恢复效力。截至2025年9月末,迦智科技的赎回金融负债高达8.23亿元,较2023年末增长63.65%,已超过总资产。

财务数据显示,2023年、2024年及2025年前三季度(简称“报告期”),迦智科技的收入保持高速增长,分别为0.75亿元、1.15亿元、2.01亿元。

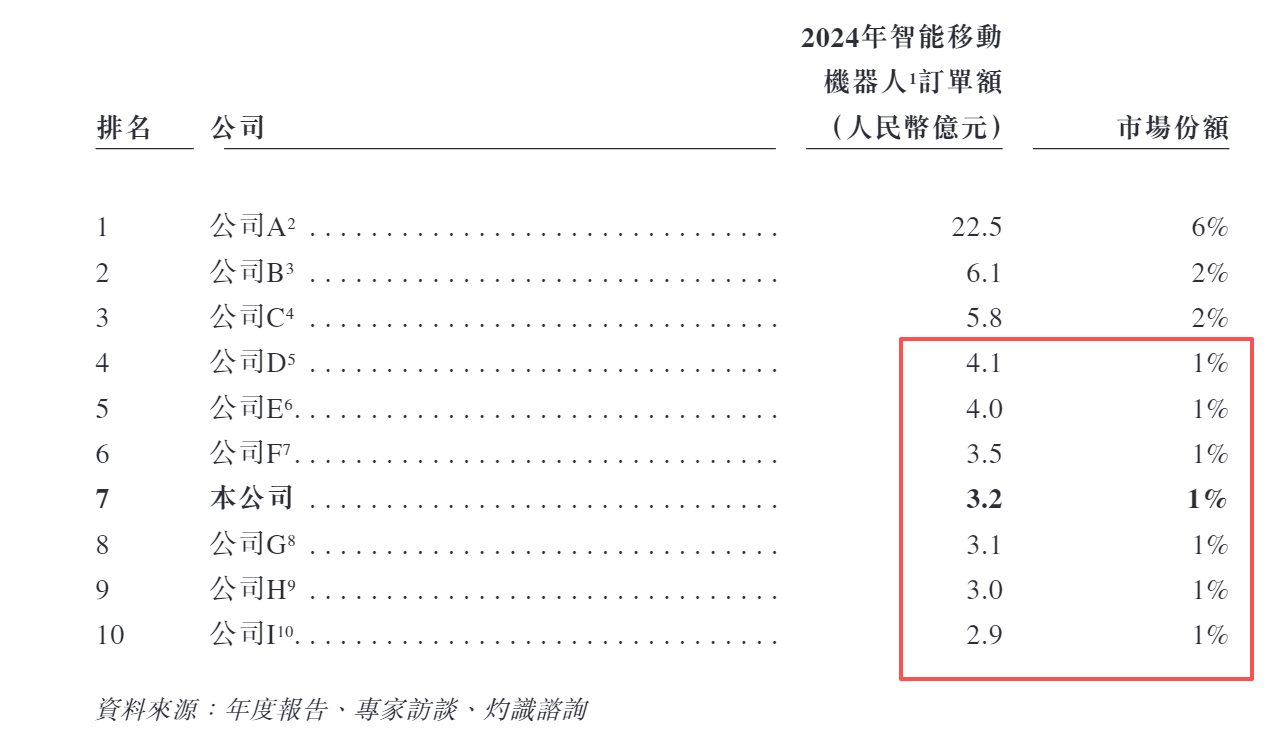

不过,全球智能移动机器人市场竞争激烈且高度分散。2024年,按订单额计,前十大厂商占总市场份额的17.0%左右,迦智科技虽在全球排名第七,但市场份额仅为1%,未与排名第八至第十的公司拉开较大差距。若按销售收入计,迦智科技2024年在全球智能移动机器人的市场份额甚至不到1%,仅为0.33%。

尽管迦智科技的收入高速增长,但盈利能力薄弱,各期分别净亏损1.14亿元、1.18亿元、0.72亿元,累计净亏损3.04亿元。截至2025年9月末,其未弥补亏损已高达5.34亿元。

即便消除股份支付、赎回负债的影响,迦智科技的经调整净利润仍然为负,各期分别净亏损0.78亿元、0.78亿元、0.36亿元。

迦智科技主营业务持续亏损,与毛利率较低及期间费用率较高密切相关。

一方面,尽管迦智科技的毛利率持续提升,但与同行相比仍处于较低水平。报告期内,迦智科技的毛利率分别为19.7%、24.2%、28%,而斯坦德机器人的毛利率分别为12.9%、31.6%、44.7%,在线配资炒股玖物智能的毛利率分别为22.5%、25.4%、32.1%。

此外,2023年、2024年及2025年上半年,极智嘉的毛利率分别为30.77%、34.75%、35.12%,优艾智合的毛利率分别为11.2%、26.1%、38.1%。

2023年,迦智科技的毛利率尚高于斯坦德机器人及优艾智合,但到了2024年及2025年,其毛利率已在同行中垫底。

另一方面,迦智科技的期间费用率较高,进一步蚕食本就不多的毛利。报告期内,迦智科技的销售费用分别为0.46亿元、0.5亿元和0.46亿元,分别占收入的61.7%、43.1%和22.9%。

同期,研发费用分别为0.36亿元、0.45亿元、0.36亿元,分别占收入48.3%、38.8%、18%。迦智科技表示,公司的产品在精度、稳定性、场景适用性等方面持续处于行业领先水平,该等性能优势是公司核心技术能力多年沉淀的成果。

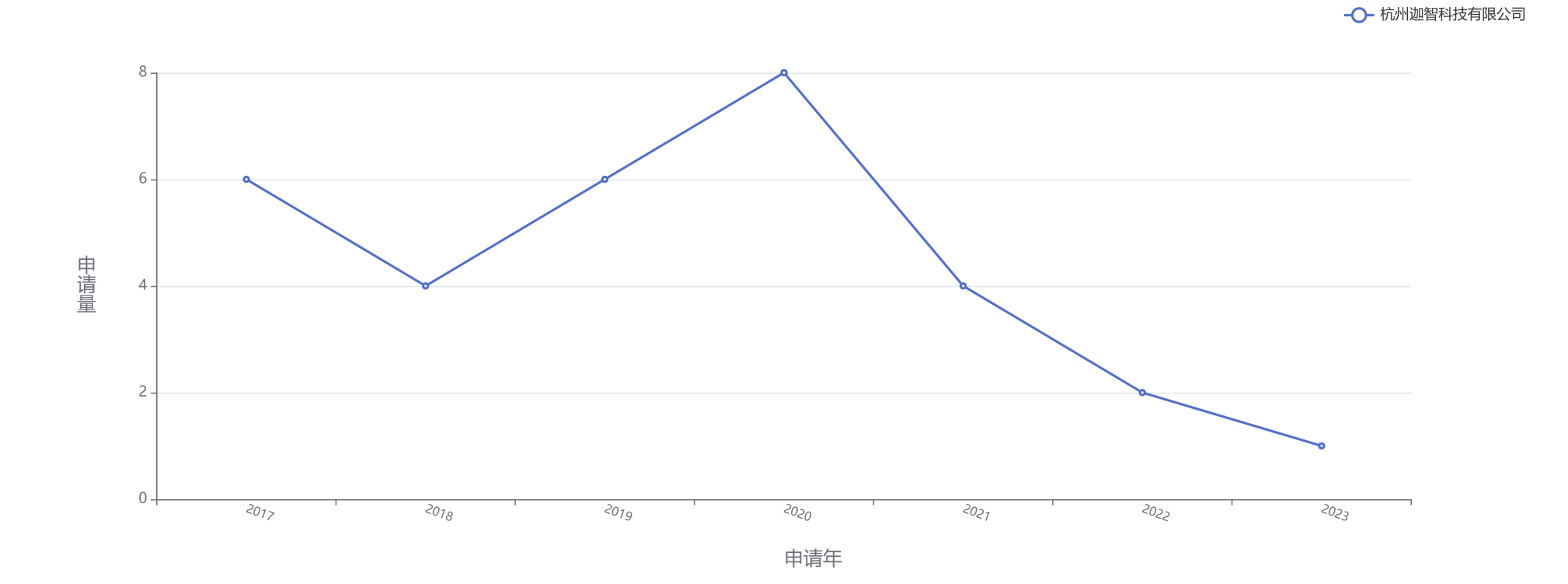

但事实上,迦智科技的研发费用率逐年下滑且显著低于销售费用率,呈现出“重营销轻研发”的特征。同时,迦智科技研发投入的转化率堪忧,报告期内研发费用合计1.17亿元,共申请10项发明专利,但仅1项获授权。

根据国家知识产权局专利检索及分析系统,截至目前,迦智科技共拥有31项已授权发明专利,其中的30项于2022年及更早取得,剩下的1项于2023年8月申请、2025年8月获授权。

与客户F的销售/采购信用期“倒挂”

报告期内,迦智科技自前五大客户产生的收入总额分别占各期间收入总额的21.6%、44.0%及61.3%,客户集中度持续提升,但前五大客户变动频繁。

迦智科技2023年的前五大客户分别为客户A、客户B、客户C、客户D、客户F,2024年的前五大客户分别为客户F、客户G、客户H、客户I、客户J,2025年前三季度的前五大客户分别为客户F、客户K、客户L、客户M、客户N。

不难看出,迦智科技各报告期的前五大客户席位变动频繁,只有一名客户除外——客户F。迦智科技众多客户中,为何独独客户F的忠诚度这么高?

据招股书披露,2021年,迦智科技与客户F建立业务关系。2023年,公司第五大客户贡献收入272.9万元,彼时客户F尚未进入公司前五大客户名单。2024年,客户F一跃成为公司最大客户,贡献收入0.19亿元,占公司总收入的16.5%。这意味着,2024年客户F贡献的收入至少同比增长了约6倍。

2025年前三季度,客户F仍为公司的最大客户,贡献收入0.57亿元,较2024年全年增长2倍,收入占比提升至28.4%,堪称公司业绩高速增长的头号功臣。

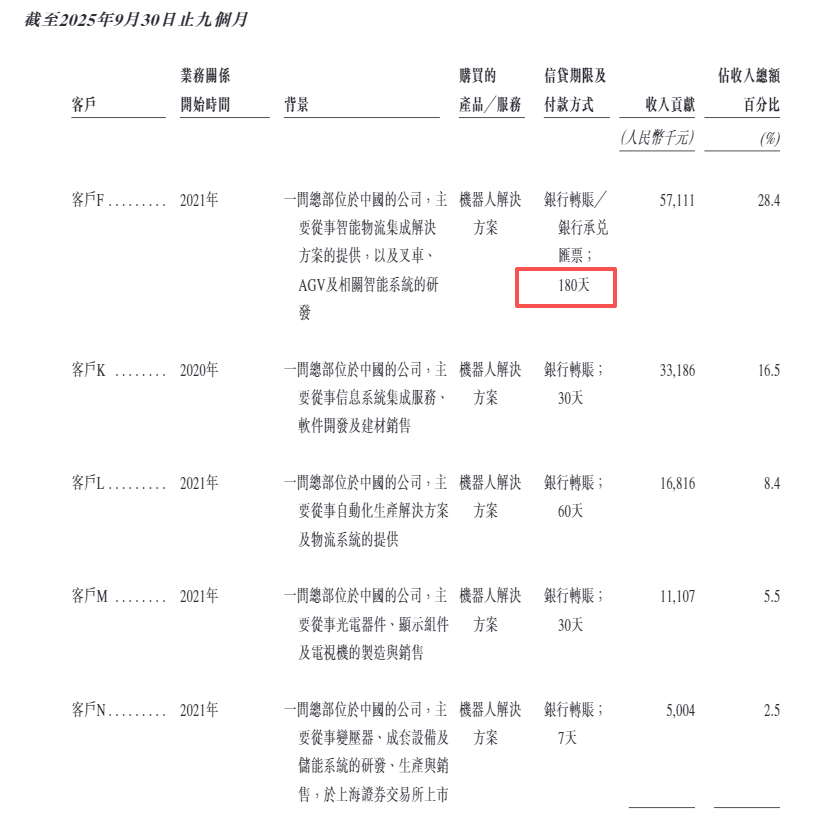

与报告期内的其他前五大客户相比,迦智科技向客户F提供的信用期极为宽松。据招股书披露,公司向前五大客户提供的信用期为7~90天区间,却向客户F提供长达180天的信用期。

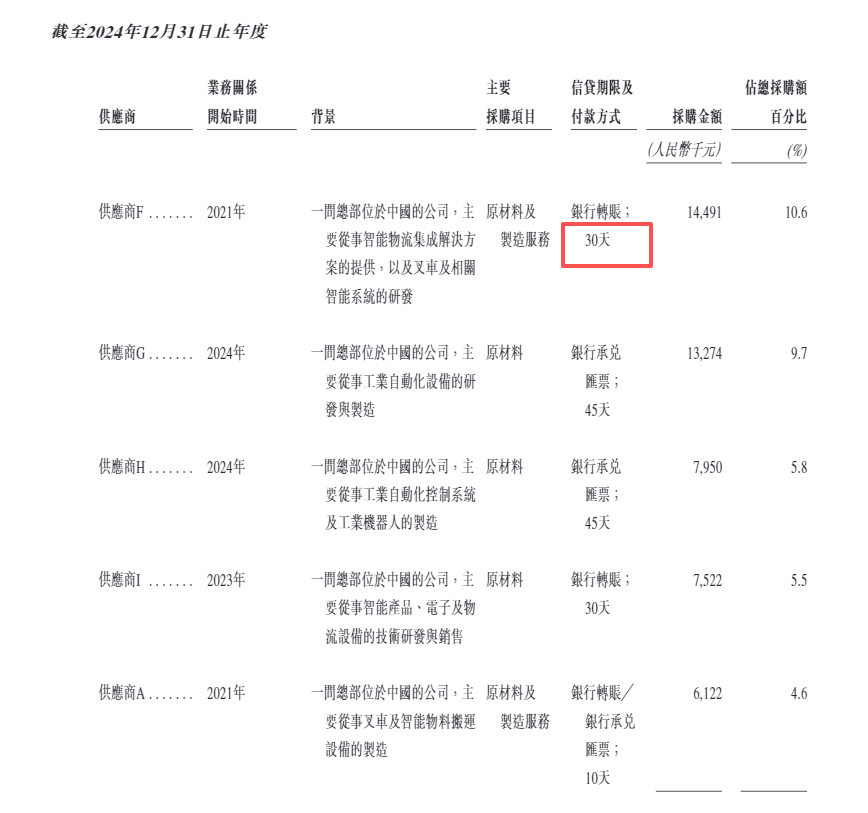

更值得警惕的是,客户F还是迦智科技的供应商。报告期内,迦智科技自客户F的采购额分别约为170万元、1450万元、14.6万元,占相应期间总采购成本的2.2%、10.6%及0.2%。2024年,客户F为迦智科技的最大供应商。

业内人士指出,IPO公司客户与供应商重合的情况,虽然不会是审核时的必要障碍,但一般由于容易滋生利益输送等问题,会在审核中被重点问询,重合情形是否符合行业惯例、定价如何保持公允等问题可能需要公司作出进一步的说明。

最常见的疑虑是“循环交易”或“过单交易”——公司将产品卖给客户,确认高额收入,同时向其采购原材料或服务,返还部分资金。通过设计购销差价,可以在账面上虚增营收规模和毛利率。例如,公司以优惠价格向客户采购原材料,并以高价向其销售产品,从而达到美化财务报表的目的。

有意思的是,迦智科技给予客户F的回款账期和付款账期存在显著差异,分别为180天、30天。也就是说,迦智科技向客户F销售产品后,可能需要等待180天才能收到回款,从客户F采购原材料或服务后,则可能需要在30天内支付货款。

迦智科技给予同一家公司的购销账期为何“倒挂”,是否可能存在特殊的关联关系、资金占用或利益输送情形?

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察金龙诚配资

信泰资本万生优配10大配资公司和兴网配资优配网恒正网配资提示:文章来自网络,不代表本站观点。